Services aux adhérents

L’Examen de Conformité Fiscale

//////////////////

nouveau

Créé par le décret n° 2021-25 du 13 janvier 2021, l’Examen de Conformité Fiscale permet aux entreprises de bénéficier d’une prestation contractuelle qui renforce leur sécurité fiscale (1).

Il peut être mis en place par toutes les entreprises quel que soit leur régime d’imposition, leur chiffre d’affaires ou leur forme juridique.

(1) Dans la continuité des mesures relatives au « Droit à l’erreur » mises en place par la loi n° 2018-727 du 10 août 2018 pour un État au service d’une société de confiance, dite loi ESSOC, cet ECF est proposé aux entreprises afin de s’assurer de la bonne application des règles fiscales et d’accroître leur sécurité en matière fiscale.

Professionnel libéral, l’ECF pour vous

Tous les professionnels libéraux peuvent bénéficier de l'ECF

Quelque soit votre régime d’impostion :

- Réel (déclaration 2035)

- Micro BNC relevant de l’Impôt sur le revenu

- Auto-entrepreneurs ayant opté pour le prélèvement libératoire de l’impôt sur le revenu

Quels sont les intérêts de l’ECF ?

C’est un outil de prévention fiscale optionnel qui vous assure de la bonne application des règles comptables et fiscales de votre entreprise :

- il vous dispense d’avoir à nous fournir des pièces justificatives

- il donne la sécurité de ne pas être vérifié ou d’être moins vérifié*

- il supprime les pénalités et intérêts de retard en cas de bonne foi

- il représente un véritable gage de sincérité et de transparence vis à vis de l’Administration Fiscale

Nos tarifs ?

Pas de coût supplémentaire. Votre cotisation couvre l’Examen de Cohérence et de Vraisemblance ou l’Examen de Conformité Fiscale.

Quels sont les points audités ?

L’AGAPLB se prononcera sur la conformité aux règles fiscales des 10 points prévus dans l’arrêté du 13 janvier 2021 ci-dessous :

1 |

La conformité du fichier des écritures comptables (FEC) |

2 |

La qualité comptable du FEC au regard des principes comptables |

3 |

Le certificat ou attestation individuelle de l’éditeur du logiciel ou système de caisse utilisé |

4 |

Le respect des règles sur le délai et le mode de conservation des documents |

5 |

Le respect des règles liées au régime d’imposition appliqué (régime simplifié, réel normal…) en matière d’impôt sur les sociétés et de taxe sur la valeur ajoutée (TVA) au regard de la nature de l’activité et du chiffre d’affaires |

6 |

Les règles de détermination des amortissements et leur traitement fiscal |

7 |

Les règles de détermination des provisions et leur traitement fiscal |

8 |

Les règles de détermination des charges à payer et leur traitement fiscal |

9 |

La qualification et la déductibilité des charges exceptionnelles |

10 |

Le respect des règles d’exigibilité en matière de TVA |

A l’issue du contrôle, un Compte-Rendu de Mission de contrôle sera transmis à la Direction Générale des Finances Publiques (DGFIP).

L’Examen de Conformité Fiscale porte sur un exercice fiscal.

Comment procéder ?

L’ECF étant une prestation contractuelle, vous devrez nous retourner la lettre de mission complétée et signée (à télécharger en cliquant ici).

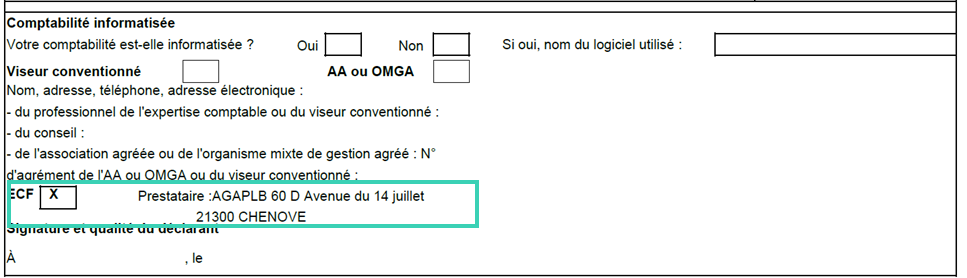

Régime réel : mention sur la 2035

Pour opter pour l’ECF, cochez la case ECF en première page de la déclaration 2035 de vos revenus 2024, et mentionnez les coordonnées de l’AGAPLB : 60D avenue du 14 juillet 21300 CHENÔVE.

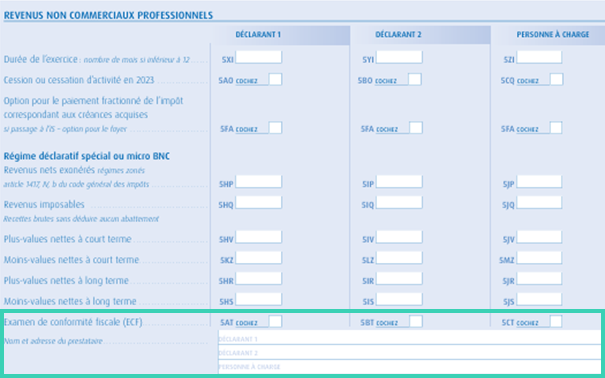

Régime Micro BNC : mention sur la 2042 CPRO

Cochez la case Examen de Conformité Fiscale (ECF) et mentionnez les coordonnées de l’AGAPLB : 60D avenue du 14 juillet 21300 CHENÔVE.

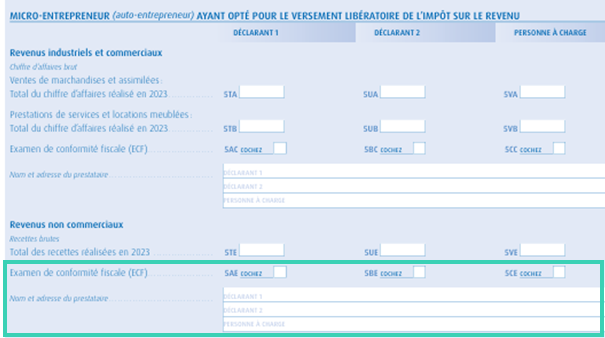

Régime Micro-entrepreneur ayant opté pour le prélèvement libératoire de l’impôt sur le revenu

Cochez la case Examen de Conformité Fiscale (ECF) et mentionnez les coordonnées de l’AGAPLB : 60D avenue du 14 juillet 21300 CHENÔVE.

*Selon Jean-Pierre COSSIN, conseiller maître honoraire à la Cour des comptes « l’ECF donne de la sécurité […]. La sécurité […] de ne pas être vérifié ou d’être moins vérifié et d’autre part, si on est vérifié, de ne pas avoir […] ni intérêt de retard, ni pénalité sur les points qui ont été visés » Extrait de la Revue française de comptabilité – février 2025.